Giới thiệu về kế toán cơ bản thông qua một câu chuyện

Trong bài viết này, webketoan sẽ giới thiệu về kế toán cơ bản thông qua một câu chuyện.

Đó là câu chuyện về Claudio và cách anh ấy điều hành công việc kinh doanh của mình ở Ý.

Trước khi bắt đầu, chúng ra cần làm rõ kế toán là gì?

Kế toán giúp ghi lại, phân tích và báo cáo một cách có hệ thống các thông tin tài chính quan trọng và truyền đạt các thông tin tài chính quan trọng của một doanh nghiệp cho tất cả các bên quan tâm. Nó được gọi là ngôn ngữ kinh doanh và là xương sống của bất kỳ công ty nào. Vì mọi doanh nghiệp đều cần các dữ liệu thông tin đáng tin cậy để đưa ra những quyết định sáng suốt.

Nhưng điều đó thực sự có ý nghĩa gì? Hãy cùng dành chút thời gian để làm rõ ràng hơn một chút và hiểu những điều cơ bản về kế toán. Vì vậy, hãy để webketoan kể cho bạn nghe câu chuyện về Claudio.

Hãy tưởng tượng chúng ta đang ở Ý, một thành phố biển tươi đẹp, nơi một người đàn ông tên Claudio đang bán đồ lưu niệm cho khách du lịch. Anh ta chỉ bán một mặt hàng, đó là những chiếc đĩa xinh xắn làm từ thủy tinh nhiều màu sắc.

Vào buổi sáng, anh ta rời nhà với 100 Euro và đến xưởng sản xuất quà lưu niệm. Mỗi chiếc đĩa có giá 1 Euro, vì vậy Claudio mua 100 chiếc với 100 Euro của mình.

Anh ấy đi bộ đến bãi biển và bán những chiếc đĩa cho khách du lịch với giá 5 Euro một chiếc. Đến trưa, anh ấy bán hết veo. Anh ấy vui vẻ về nhà và lặp lại quy trình tương tự vào ngày hôm sau.

Sau một tháng, anh muốn biết chi tiết hoạt động kinh doanh của mình đã thu lợi như thế nào.

-

Điều gì sẽ xảy ra khi anh ấy bán nhiều hơn một mặt hàng? Cái nào có lợi hơn?

-

Liệu việc mở rộng kinh doanh của anh ấy, chẳng hạn như thuê một gian hàng cố định ở bãi biển có hợp lý không?

Nếu không có cách ghi lại các hoạt động hàng ngày trong công việc kinh doanh của mình, anh ấy sẽ không thể trả lời những câu hỏi này.

Kế toán làm cho điều này có thể

Không chỉ mỗi giao dịch tài chính sẽ được ghi lại, mà Claudio còn nhận được các báo cáo chi tiết, tóm tắt các hoạt động tài chính của mình. Chúng ta gọi những báo cáo này là Báo Cáo Tài Chính.

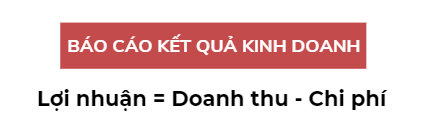

Hãy bắt đầu với khả năng sinh lời của Claudio.

Nếu bạn muốn tìm hiểu về lợi nhuận của một doanh nghiệp, bạn hãy xem báo cáo kết quả kinh doanh của họ. Đây là một trong những Báo Cáo Tài Chính chính phản ánh kết quả tích lũy mọi hoạt động kinh doanh của một công ty.

Ở đó, bạn sẽ biết được doanh nghiệp đã bán được bao nhiêu trong một khoảng thời gian nhất định, chi phí nào và lãi hoặc lỗ thu được là bao nhiêu.

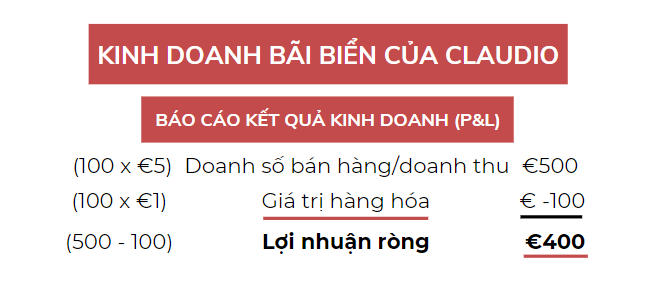

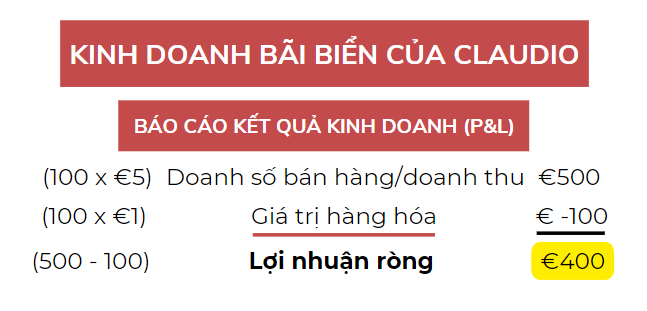

Có một cái tên khác mà bạn có thể nghe thấy cho báo cáo kết quả kinh doanh, đó là P&L - báo cáo lãi và lỗ của một doanh nghiệp. Đó là một mô hình kinh doanh khá đơn giản và mô hình kinh doanh P&L cho hoạt động kinh doanh của Claudio sẽ như thế này.

Anh ấy đã bán 100 chiếc đĩa với giá 5 Euro mỗi chiếc.

Chúng ta thấy doanh số, doanh thu bán hàng (Sales Revenue) của anh ấy trong 1 ngày là 500 Euro.

Anh ấy không nhận miễn phí những chiếc đĩa đã bán mà, phải không? Anh ta phải chịu chi phí để mua chúng.

Mỗi chiếc đĩa có giá là 1 Euro, do đó tổng chi phí của anh ấy là 100 Euro.

Chúng ta gọi đây là giá vốn hàng hóa và nó cần được khấu trừ khỏi doanh thu.

Để đơn giản hóa, hiện tại chúng ta không xem xét bất kỳ chi phí nào khác, chẳng hạn như phí và thuế.

Chúng ta có thể thấy Claudio đã kiếm được lợi nhuận hoặc thu nhập ròng là 400 Euro.

Đó là cách một báo cáo thu nhập đơn giản sẽ trông như thế nào.

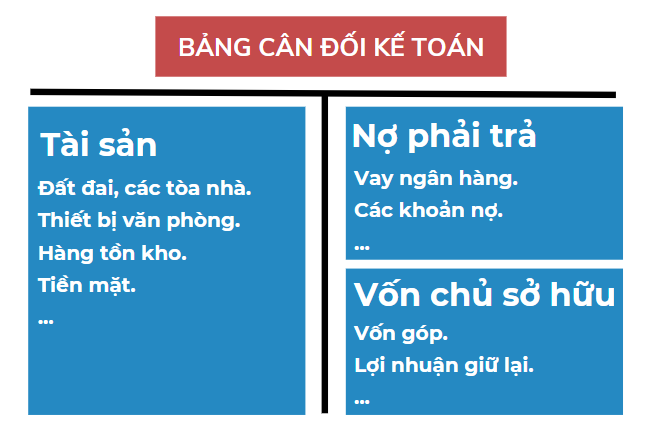

BẢNG CÂN ĐỐI KẾ TOÁN

Tiếp theo, chúng ta sẽ xem nhanh báo cáo tài chính chính thứ hai, bảng cân đối kế toán.

Bảng cân đối kế toán (balance sheet) là một báo cáo tài chính cho thấy tài sản (Assets), nợ phải trả (Liabilities) và vốn chủ sở hữu (Equity) của một công ty/doanh nghiệp vào một thời điểm cụ thể.

Tài sản thường là những thứ có giá trị, hoặc tài nguyên mà công ty sở hữu và sử dụng. Ví đụ: Đất đai, các tòa nhà, thiết bị văn phòng, hàng tồn kho hoặc tiền mặt,...

Nợ phải trả là những gì bạn nợ người khác. Ví dụ: Khoản vay ngân hàng, số tiền bạn nợ nhà cung cấp hàng hóa hoặc khoản nợ thuế.

Thành phần thứ ba là Vốn chủ sở hữu hay còn gọi là tài sản ròng. Đó là số tiền còn lại nếu công ty bán tất cả tài sản của mình và trả hết nợ. Nói cách khác, đó là sự khác biệt giữa tổng tài sản và tổng nợ phải trả.

Vốn chủ sở hữu (giá trị tài sản ròng) = Tổng tài sản - Nợ phải trả

Số tiền còn lại này thuộc về chủ sở hữu của công ty.

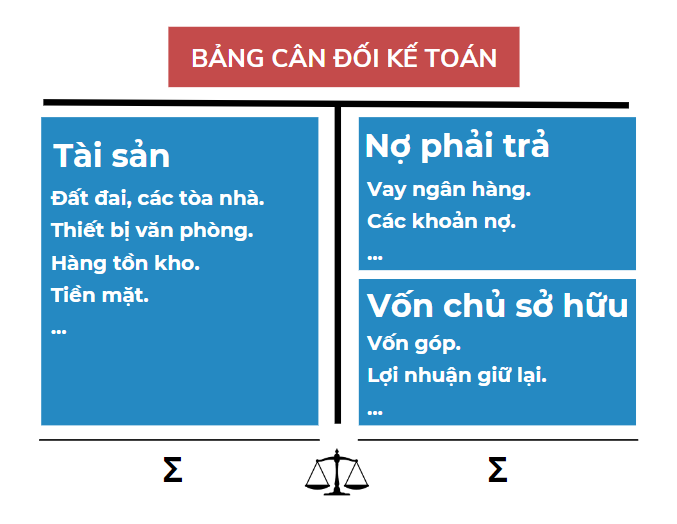

Trong bảng cân đối kế toán, tài sản nằm ở một bên, còn vốn chủ sở hữu và nợ phải trả nằm ở bên kia.

Nếu bạn vẽ một đường giữa hai cột và một đường nằm ở trên cùng, nó sẽ trông giống chữ T.

Đây là những gì kế toán sử dụng để trực quan hóa các giao dịch kế toán.

Đó là một công cụ rất hữu ích và chúng ta sẽ quay lại các tài khoản T này mọi lúc.

Bạn có thể thấy rằng bên trái của chữ T cũng lớn như bên phải.

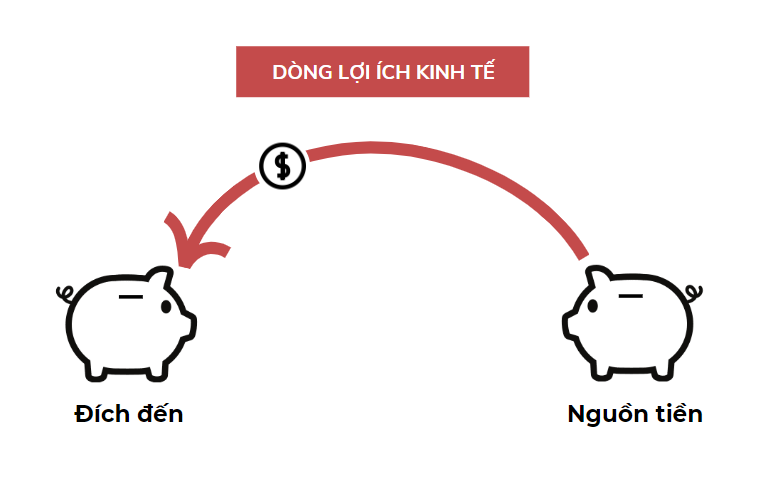

Đó là bởi vì mọi thứ mà công ty sở hữu, tài sản của nó, được mua từ nợ, tức là tiền của người khác hoặc tiền của chính công ty, nghĩa là vốn chủ sở hữu. Để tiền đi vào một tài khoản, nó phải đi ra từ một tài khoản khác.

Chúng ta gọi đây là dòng lợi ích kinh tế từ nguồn đến đích.

Chúng ta đã nói rằng, tổng tài sản - nợ phải trả = vốn chủ sở hữu.

Nếu chúng ta sắp xếp lại mọi thứ.

Chúng ta sẽ có phương trình kế toán

Cả hai bên luôn cân bằng, do đó có tên là bảng cân đối kế toán. Và đó là nền tảng cho bất kỳ hệ thống kế toán nào.

Phương trình kế toán của Claudio

Với ý nghĩ đó, chúng ta hãy xem Bảng Cân Đối Kế Toán của Claudio trông như thế nào.

Bảng cân đối kế toán luôn được tạo tại một thời điểm nhất định, chẳng hạn như cuối năm kinh doanh hoặc vào cuối quý.

Trong ví dụ của chúng ta, đó là kết thúc ngày làm việc của Claudio.

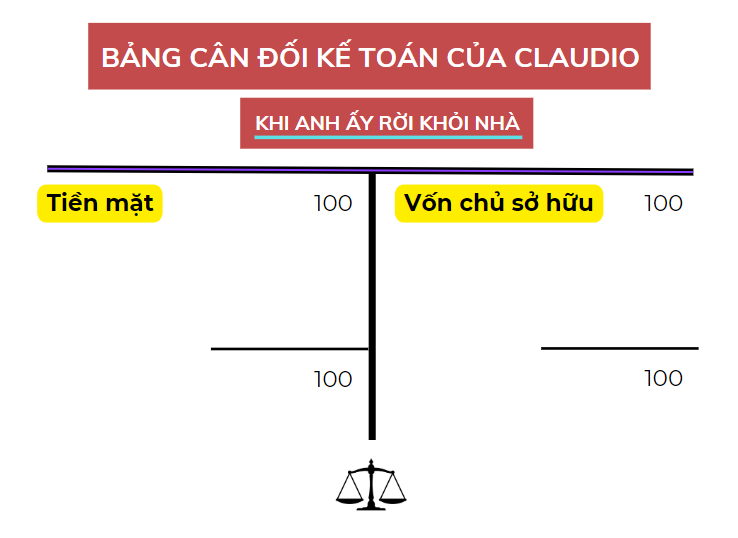

Claudio bắt đầu với 100 Euro tiền mặt, cũng là tiền hoặc vốn chủ sở hữu mà anh ấy đã bỏ vào công việc kinh doanh. Tiền mặt ở bên trái bằng vốn chủ sở hữu ở bên phải.

Bảng cân đối kế toán tại thời điểm này là cân bằng.

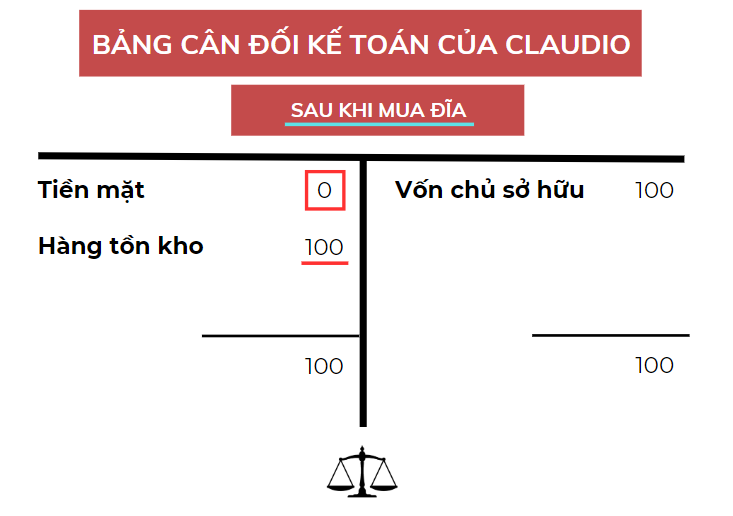

Sau đó anh dành số tiền trong buổi sáng để mua những chiếc đĩa nhiều màu sắc.

Những chiếc đĩa đã được mua chúng ta gọi là hàng tồn kho của anh ấy.

Trong quá trình này, tiền mặt của Claudio giảm xuống bằng 0. Nhưng đổi lại, anh ta nhận lại được tài sản khác, đó là hàng tồn kho.

Anh ấy không trở nên giàu có hay nghèo đi vì điều đó, phải không? Tổng tài sản vẫn là 100. Và tất nhiên, vốn chủ sở hữu của anh ấy cũng vậy.

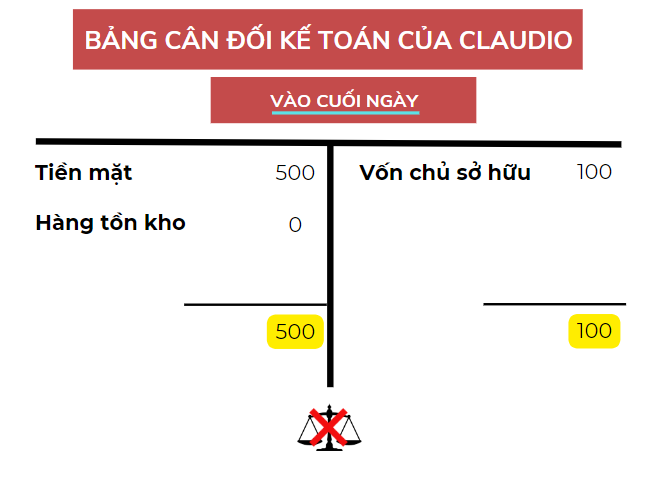

Sau khi bán mỗi chiếc đĩa giá 5 Euro, cuối ngày anh ấy có 500 Euro trong túi. Đến cuối ngày hàng tồn của anh ấy đã hết. Vì anh ấy đã bán hết cho khách du lịch.

Do đó, vào cuối ngày, hàng tồn kho của anh ấy bằng 0. Anh ấy không còn chiếc đĩa nào nữa.

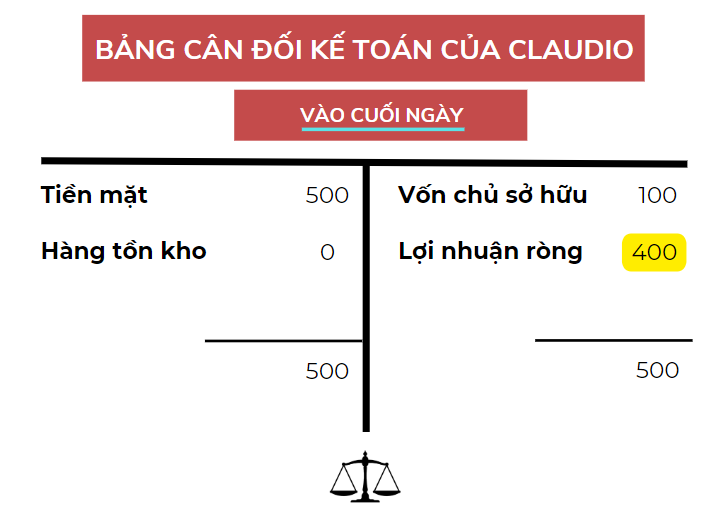

Nếu chúng ta nhìn vào bảng cân đối kế toán của Claudio vào cuối ngày. Chúng ta có thể thấy rằng, tổng giá trị tài sản phía bên trái là 500 Euro. Đó là tiền anh ta mang về nhà. Phía bên còn lại, chúng ta thấy chỉ có 100 Euro.

Bảng cân đối kế toán bị mất cân đối. Như chúng ta đã biết, điều này là không thể. Hai bên luôn cần cân bằng. Vì vậy, có gì sai ở đây?

Lợi nhuận

Thành phần còn thiếu là lợi nhuận anh ta kiếm được trong ngày.

Nếu bạn quay trở lại Báo Cáo KẾT QUẢ KINH DOANH (Income Statement). Chúng ta có thể thấy rằng thu nhập ròng của Claudio là 400 Euro.

Điều này sẽ được thêm vào vốn chủ sở hữu, tại sao?

Bời vì anh đấy đã làm công việc kinh doanh của mình có giá trị và thành công hơn. Khi anh ấy bắt đầu một ngày, nó chỉ đáng giá 100 Euro, đó là số tiền anh ấy bỏ vào công việc kinh doanh khi anh ấy bước ra khỏi cửa. Khi anh ấy trở về nhà, anh ấy đã bán hết số đĩa của mình, với số tiền lãi là 400 Euro. Vì vậy, bây giờ doanh nghiệp của anh ấy có giá trị hơn trước. Điều này được phản ánh trong vốn chủ sở hữu cao hơn.

Thu nhập ròng là liên kết giữa báo cáo thu nhập và bảng cân đối kế toán. Vì vậy, khi chúng ta cộng khoản lãi 400 Euro mà anh ấy đạt được vào vốn chủ sở hữu, thì bên phải cũng nhận được tổng cộng 500 Euro.

Bảng cân đối kế toán sẽ cân đối như bình thường.

Đó là cách mà Claudio thành công như thế nào vào cuối ngày trong công việc kinh doanh của mình ở bãi biển. Nhờ Kế toán mà mà anh ấy đã rõ ràng hơn về các hoạt động kinh doanh của mình.

Webketoan hy vọng câu chuyện này sẽ hữu ích cho bạn trong việc làm quen với kiến thức cơ bản về kế toán.

Nguồn tham khảo: xelplus.com